- La majorité des Togolais vivaient dans une zone couverte par un réseau GSM (95%) et avaient à distance de marche de leur domicile une banque, un service de transfert d’argent, un service monétaire par téléphone ou un GAB (57%). o Les villes étaient équipées de ces infrastructures plus que les villages.

- Près de neuf Togolais sur 10 (88%) avaient un téléphone portable.

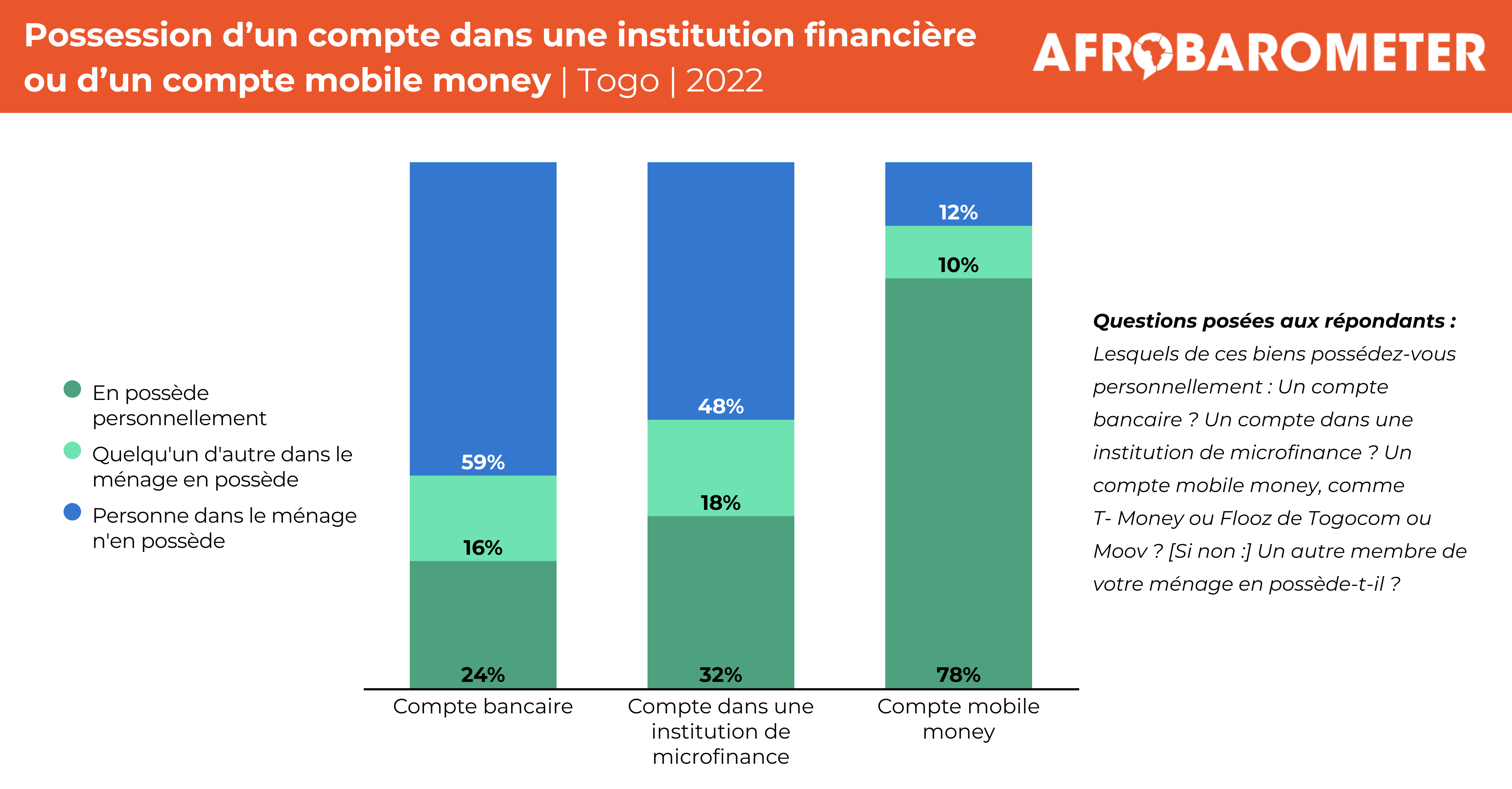

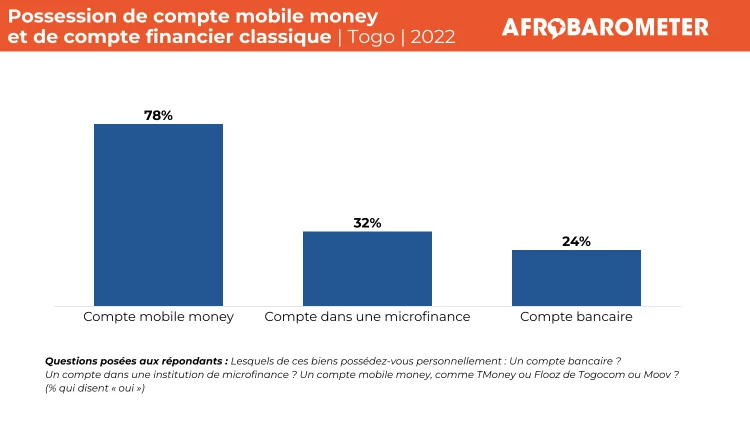

- Une large majorité (78%) de répondants possédaient un compte mobile money, tandis que seulement quelques minorités disposaient d’un compte dans une institution de microfinance (32%) ou dans une banque (24%). o Environ deux Togolais sur 10 (17%) ne disposaient ni d’un compte en banque, ni d’un compte dans une institution de microfinance, ni d’un compte mobile money.

- En mars 2022, 63% des ménages étaient raccordés au réseau électrique public, mais seulement 35% disaient que l’électricité était disponible « tout le temps ». o La moitié (50%) des Togolais se disaient insatisfaits des performances de leur gouvernement dans la fourniture fiable d’électricité.

L’accès au téléphone portable étant en progression, on assiste de plus en plus à l’usage des services de mobile money au Togo. Selon l’Autorité de Régulation des Communications Electroniques et des Postes (2023), 94% des adultes togolais possèdent un compte mobile money.

Pour booster l’inclusion financière, les services de transfert d’argent par téléphone sont souvent sollicités dans l’opérationnalisation de certains projets (Akoda, 2019). Pendant la pandémie de COVID-19, le programme de revenu universel « Novissi » (2023), initié par le gouvernement pour soutenir les populations les plus vulnérables face aux chocs économique et social induits par la pandémie, s’était fondé sur le mobile money. D’autres projets comme « GiveDirectly » et « Filets sociaux de base » se sont également servis des transferts par téléphonie mobile pour atteindre leurs cibles (Agence Nationale d’Appui au Développement à la Base, 2021).

D’autres mécanismes comme le mobile banking, le service Eco CCP de la poste et le Fonds National de la Finance Inclusive sont promus afin d’améliorer l’inclusion financière dans le pays (Dossavi, 2022).

Dans la mesure où les couches sociales les plus vulnérables ont un accès difficile aux institutions bancaires et aux microfinances, les services de mobile money sont-ils devenus une alternative pour une inclusion financière au Togo ?

La plus récente enquête d’Afrobarometer au Togo, menée en mars 2022, a montré que seulement quelques minorités de Togolais possédaient un compte dans une banque ou microfinance, tandis qu’une large majorité de répondants disposaient d’un compte mobile money.

La plupart des ménages avaient déclaré avoir accès au réseau d’électricité publique, mais même bien avant la crise d’électricité que traverse le pays actuellement, peu parmi eux disaient que l’électricité était permanemment disponible. La moitié des Togolais n’étaient pas satisfaits de la manière dont le gouvernement gère la fourniture d’électricité dans le pays.

Related content