- Nas pesquisas da Afrobarometer em 2015 e 2018, os São-Tomenses endossaram a legitimidade e a importância da tributação

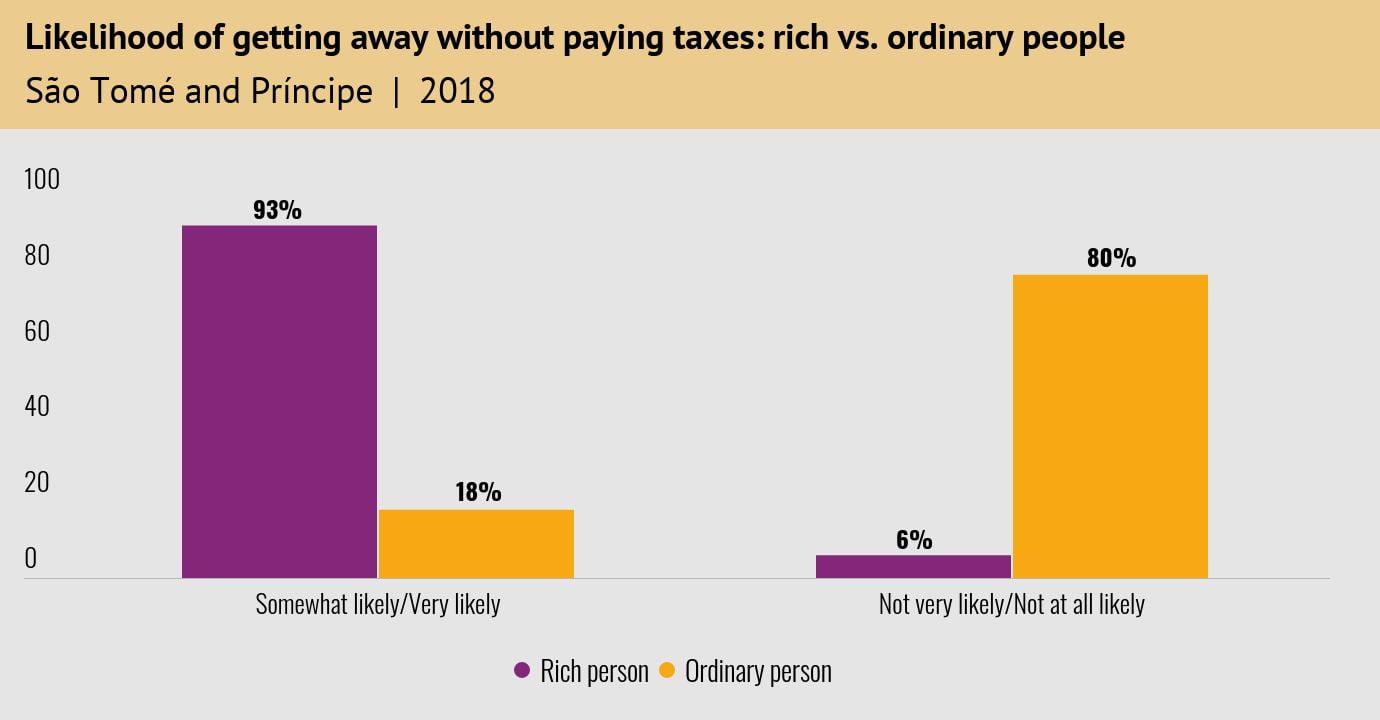

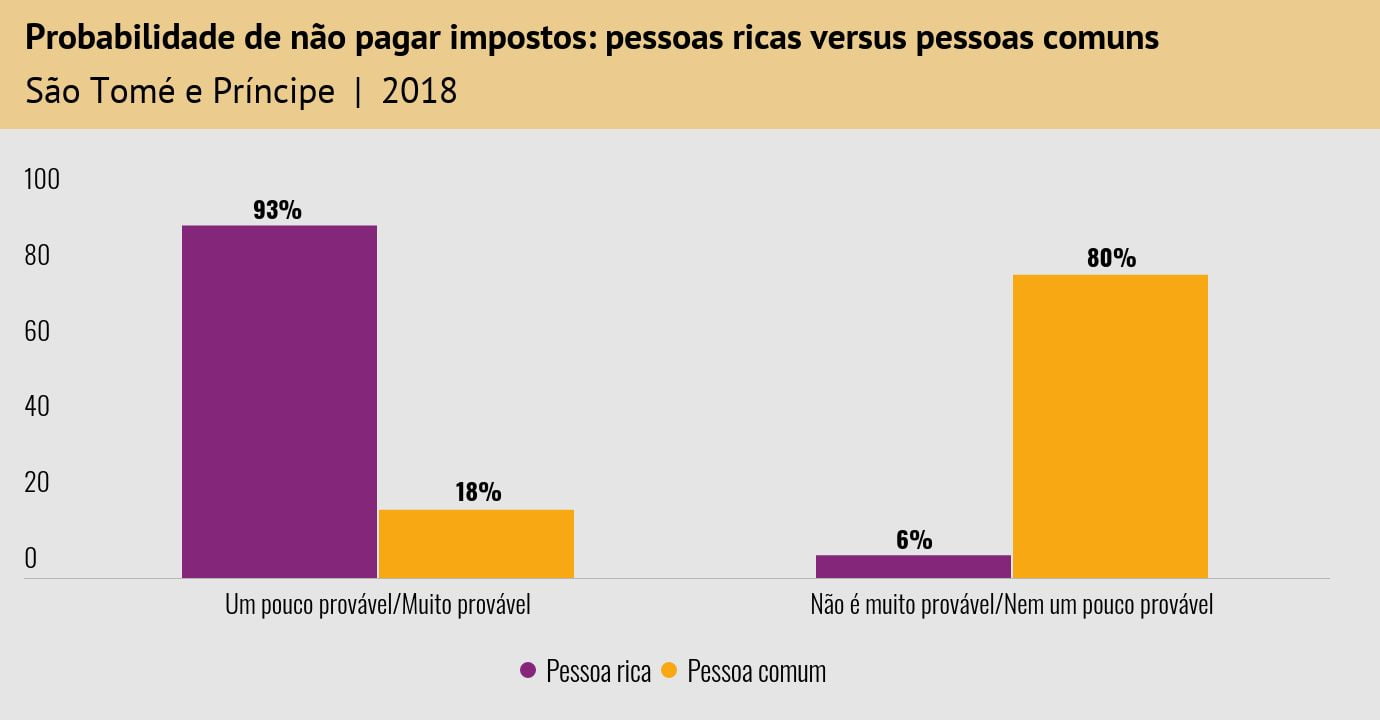

- Mas, ao mesmo tempo, apenas um quarto (26%) dos São-Tomenses disseram confiar nas autoridades fiscais e a maioria (54%) acreditam que pelo menos “algumas” autoridades fiscais são corruptas

- Mais de metade dos cidadãos vê o não pagamento de impostos como “errado, mas compreensível” (39%) ou não está errado (16%).

- Cerca de seis em dez São-Tomenses (61%) acham "difícil" ou "muito difícil" acessar informações sobre quais impostos ou taxas a pagar ao governo.

governamentais, muitos países em desenvolvimento enfrentam obstáculos na implementação de sistemas fiscais eficazes e eficientes (Tanzi & Zee, 2000). Impostos diretos, como o imposto de renda pessoal, são particularmente difíceis de administrar, pois exigem processos e estruturas complexas para identificar os contribuintes e facilitar e reforçar a conformidade (Kangave, 2005). Dadas estas dificuldades, muitos países em desenvolvimento dependem fortemente de impostos sobre o consumo que não podem ser evitados mesmo por aqueles no setor informal. Um dos impostos de consumo mais populares é o imposto sobre o valor acrescentado (IVA).

Em São Tomé e Príncipe, a arrecadação de receitas domésticas é limitada por uma pequena base de contribuintes (Nisreen, 2009). Em recentes negociações com o Fundo Monetário Internacional, o governo propôs a introdução de um IVA para melhorar a mobilização de receitas domésticas (Fundo Monetário Internacional, 2019).

Pesquisas recentes da Afrobarometer mostram que a maioria dos São-Tomenses consideram a tributação como uma ferramenta fundamental para o desenvolvimento e um dever cívico, independentemente de estarem satisfeitos com os serviços do governo. No entanto, há uma perceção generalizada de aplicação desigual de regulamentos fiscais e altos níveis de corrupção percebida no departamento fiscal.