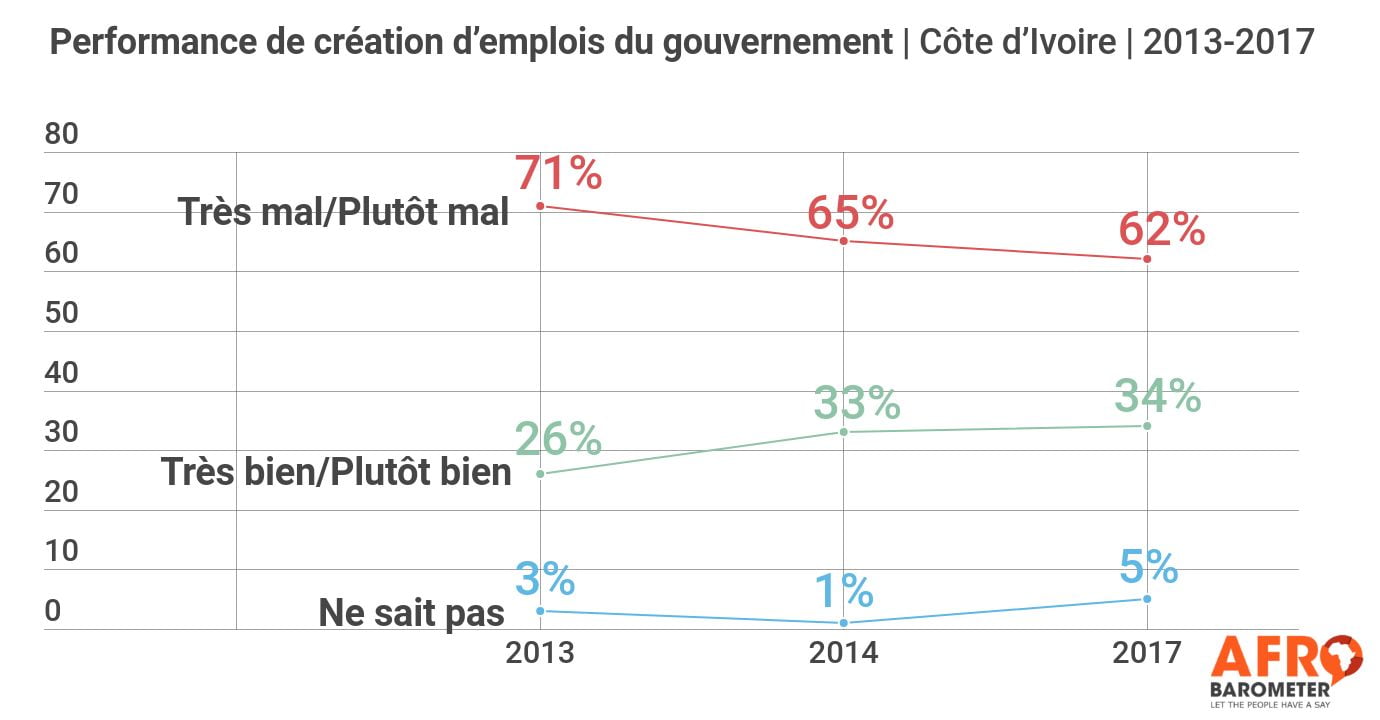

Depuis la fin de la guerre civile de 2011 et l’installation du Président Alassane Dramane Ouattara, la Côte d’Ivoire a connu l’un des taux de croissance économique les plus élevés d’Afrique, parfois qualifié de nouveau « miracle ivoirien » (Dionne & Bamba, 2017). Au fur et à mesure que l’économie s’est développée et que l’État a reconstruit ses capacités, les recettes fiscales ont progressivement augmenté de 61% entre 2013 et 201.

Dans de nombreux États africains, les taxes à l’importation et à l’exportation constituent l’épine dorsale des régimes fiscaux, complétés par des impôts indirects sous forme de taxes de vente et d’accise (D’Arcy, 2011). Dans le cas de la Côte d’Ivoire, le gouvernement s’appuie fortement sur les taxes à l’exportation du cacao et d’autres produits agricoles, en plus des taxes sur les bénéfices industriels et commerciaux, les revenus, les télécommunications, les produits pétroliers, les importations, ainsi que la taxe sur la valeur ajoutée (TVA) (Ministère du Budget et du Portefeuille de l’Etat, 2020).

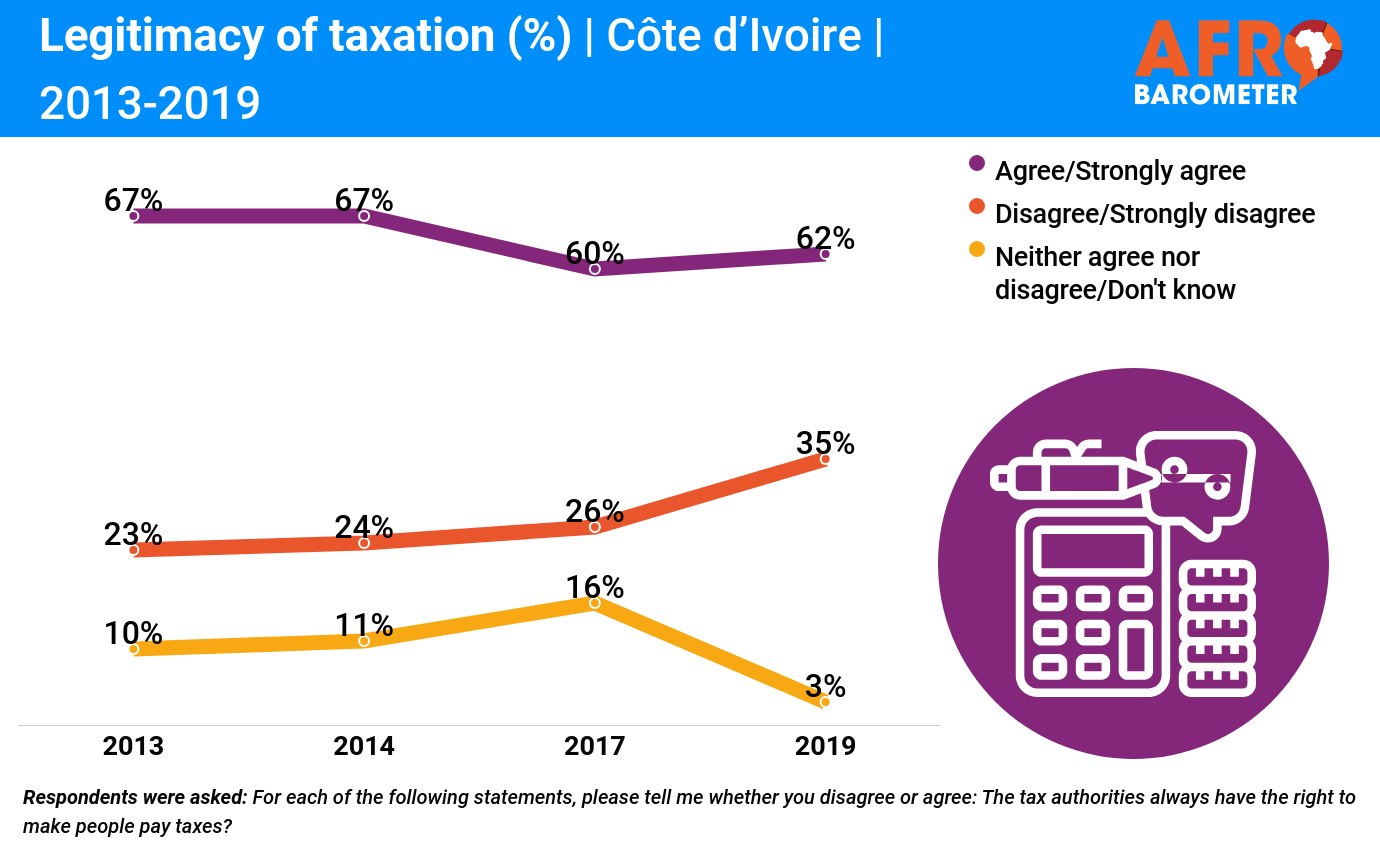

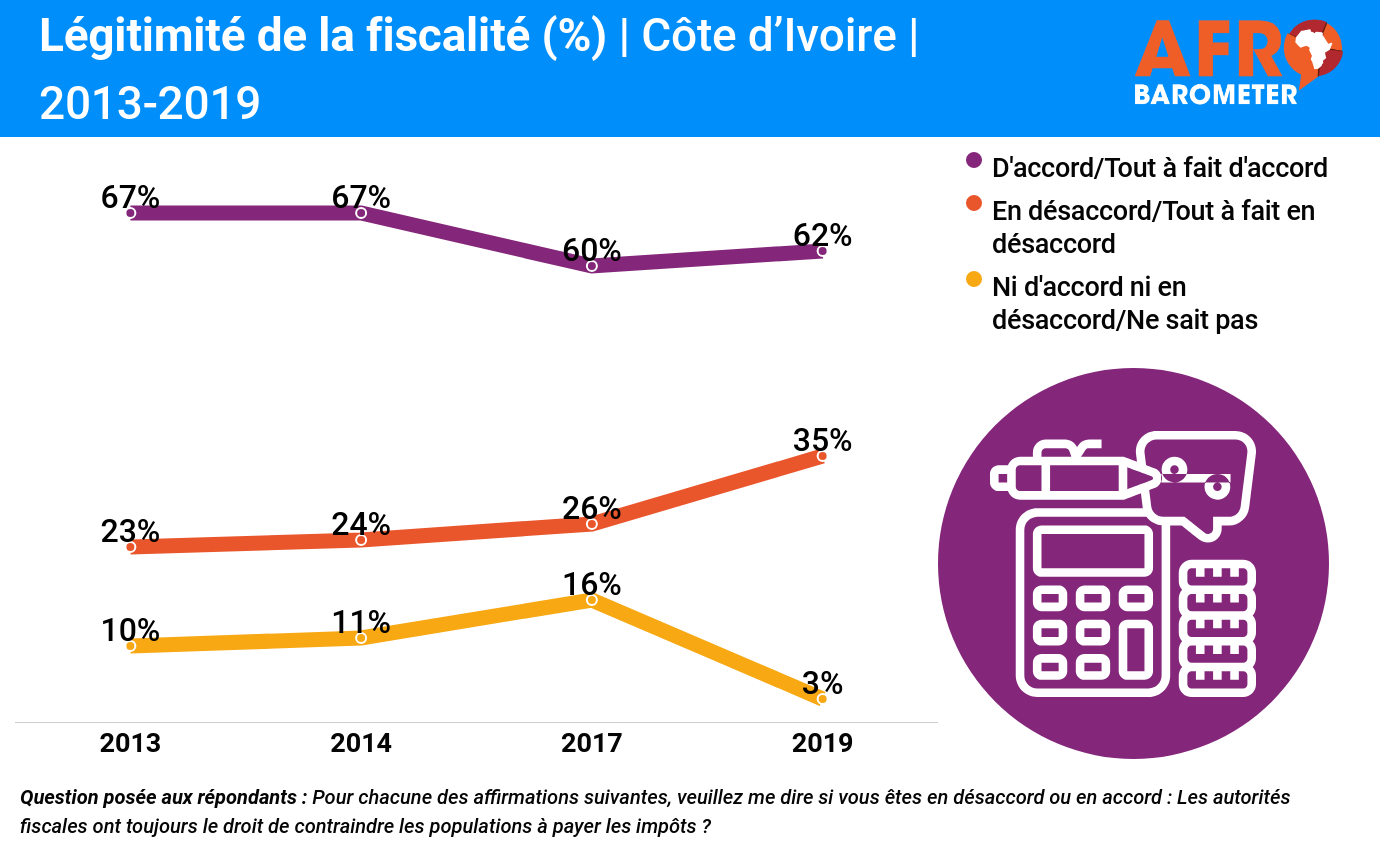

Même dans les États dotés de niveaux élevés de capacité coercitive, la volonté des citoyens de payer les impôts est un déterminant important des recettes collectées. Cette volonté devient encore plus importante dans des contextes de capacités étatiques relativement faibles, comme cela a existé en Côte d’Ivoire post-conflit.

En fait, une proportion substantielle – et croissante – d’Ivoiriens remettent en question le droit de l’État à percevoir des impôts, un fait qui pourrait constituer un défi important pour la capacité du gouvernement à collecter des revenus afin de reconstruire les services essentiels de l’État et d’éviter un endettement excessif.

Ce document de politique se concentre sur une forme particulière de non-conformité fiscale : la désobéissance fiscale, ou le refus des particuliers de payer des impôts et des frais en guise de protestation. Plus précisément, il examine plusieurs facteurs au niveau individuel qui pourraient être associés à la désobéissance fiscale, notamment le manque de revenus en espèces, les évaluations des services publics et des élus, l’accessibilité de l’information et le niveau d’appartenance à la nation ivoirienne.

Nos analyses des données de l’enquête Afrobarometer Round 7 (2017) suggèrent qu’une partie de la sagesse conventionnelle sur la conformité fiscale n’est pas soutenue dans le cas

de la désobéissance fiscale en Côte d’Ivoire. Alors que nous constatons, comme prévu, que les individus qui pensent que la performance de l’État s’améliore dans la prestation de services clés sont moins susceptibles d’exprimer une volonté de s’engager dans la désobéissance fiscale, nous ne trouvons aucun lien de ce type avec la pauvreté vécue ; les Ivoiriens les plus pauvres ne sont ni plus ni moins susceptibles que leurs homologues plus riches d’approuver la désobéissance fiscale. Étonnamment, les évaluations des élus et de la corruption dans le système fiscal ne sont pas non plus significativement associées à la désobéissance fiscale.

L’accès perçu aux informations gouvernementales et l’identification à la nation ivoirienne montrent des associations avec la désobéissance fiscale, mais ces liens vont à l’encontre de nos attentes : Les citoyens qui pensent pouvoir accéder aux informations détenues par les organismes publics sont nettement plus susceptibles de dire qu’ils se sont engagés ou s’engageraient dans la désobéissance fiscale, tout comme les personnes qui s’identifient plus étroitement à la nation qu’à leur groupe ethnique.

Ces analyses suggèrent la nécessité de poursuivre les recherches sur une question cruciale à laquelle sont confrontés les États africains : Qui paie des impôts et qui ne paie pas ?